|

Search HansaManuals.com HansaManuals Home >> Standard ERP >> Podstawy księgowości >> Chart of Accounts Poprzednia Następna Wersja do wydruku Szukaj Opis dotyczy systemu HansaWorld Enterprise wersja 5.4 Obiekty Poprawna struktura planu kont umożliwia analizę zdarzeń gospodarczych w firmie, jednakże zakres analizy jest ograniczony. Na przykład umożliwi analizę przychodów i kosztów sprzedaży według asortymentu, ale jednocześnie nie będzie możliwości uzyskania takiej informacji według regionu, branży odbiorcy, sprzedawcy czy oddziału.Z regóły firma potrzebuje analizy kosztów i przychodów według trzech podstawowych grup:

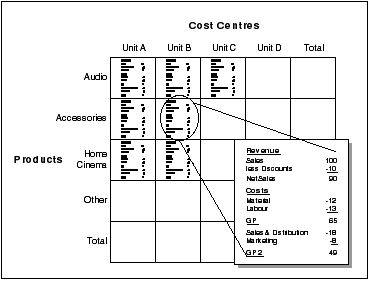

Poniższy schemat ilustruje przykład dwuwymiarowej analizy księgowej.

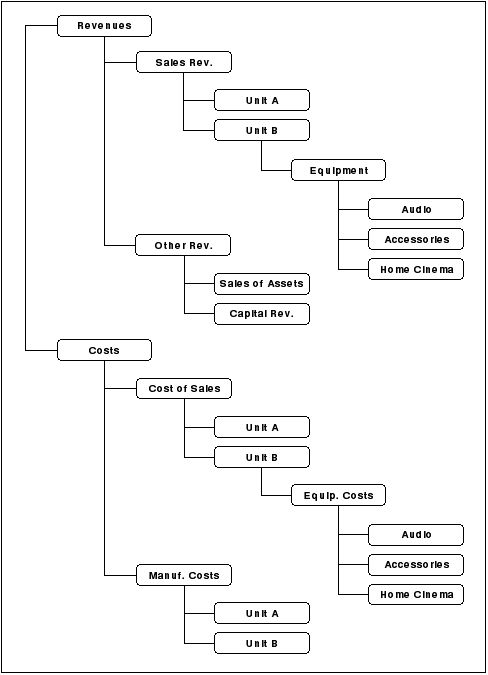

Wiele systemów księgowych dzieli numer konta na elementy dotyczące np. rodzaju kosztu, oddziału, zlecenia itp. To tylko połowiczne rozwiązanie. Jedynym logicznym rozwiązaniem pozwalającym na wielopoziomową analizę to korzystanie z "Obiektów", które możemy przyporządkować od każdego zdarzenia gospodarczego. Dzięki tej metodzie plan kont posiada strukturę kont, które pozwolą uzyskanie informacji orodzaju przychodu, kosztu, aktywa, zobowiązania czy kapitału, natomiast to Obiekt będzie nośnikiem inych niezbędnych informacji dodatkowych (jak np. oddział, zlecenie, grupa produktów). Każda operacja księgowa w takim przypadku zawiera informacje o numerze konta księgowego, kwocie, dacie i jednym lub wielu przyporządkowanych do niej Obiektach. W przykładzie przedstawionym powyżej rejestracja wynagrodzenia z tytułu sprzedaży sprzędu audio przez oddział B będzie zawierała następujące informacje: Numer operacji: 970001, Data: 01.01.2008, Konto: 404 Wynagrodzenia, Opis : "Dowolny opis operacji", Kwota: Wn 15420.25, Obiekty: Oddział B, Sprzęt Audio. Klasyfikowanie zdarzeń z wykorzystaniem Obiektów umożliwia prezentację każdej operacji dotyczącej danego towaru, oddziału czy rodzaju kosztu wraz z wykonaniem rachunku wyników dla każdego (np. zyskowaność Oddziału B i sprzedaży Sprzętu Audio). Korzystanie z Obiektów nie jest ograniczone do kont kosztów i przychodów. Analityka obiektowa może dotyczyć również kont aktywów, zobowiązań czy kapitałów. Więcej informacji o korzystaniu z Obiektów w HansaWorld Enterprise w celu zwiększenie możliwości analitycznych znajdziesz tutaj. |