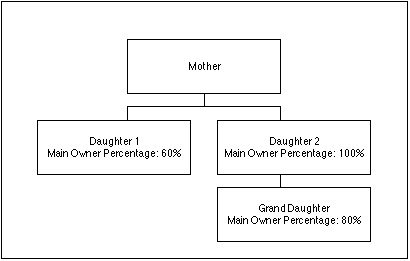

Tütarettevõte on ise ka emaettevõte

Lisame nüüd näitesse veel neljanda Ettevõtte. See Ettevõte kuulub 80% teisele tütarettevõttele:

Konsolideerimise funktsioon toimib ka siis, kui tütarettevõte omakorda omab osalust ühes või mitmes ettevõttes.

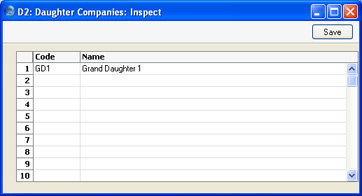

Täida teises tütarettevõttes Tütarettevõtete seadistus, kuhu sisesta Ettevõte, mida see omab:

Tütretütres tuleb täita

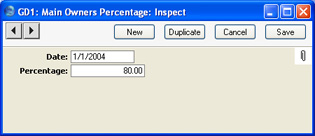

Osaluse % register, kus näidatakse, et see kuulub 80 % ulatuses teisele tütarettevõttele:

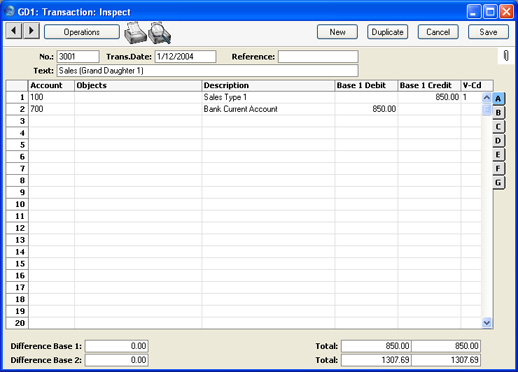

Tütretütres sisestatakse järgmine Kanne:

Tellime teise tütarettevõtte Konsolideerimise moodulist

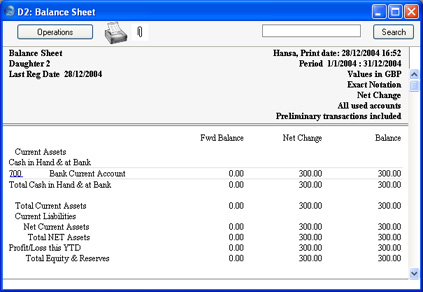

Bilansi, jättes valiku Kaasaarvatud tütarettevõtted märkimata. Pangakonto saldo tuleb eelmise näite Kandelt:

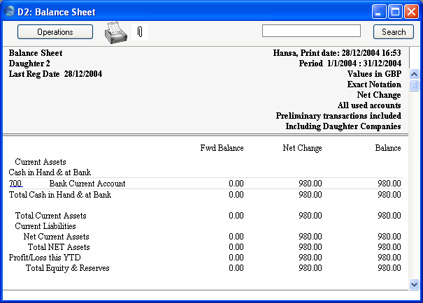

Kui sama aruanne tellitakse valikuga Kaasaarvatud tütarettevõtted, arvutatakse saldo teise tütarettevõtte ja tütretütre Kannete põhjal:

Tütretütres on Pangakontol valik

Vähenda osaluse % alusel märgitud, seega arvutatakse netomuutus järgmiselt:

| 300.00 | | Tütare/v 2-st |

| + | 850.00 | x 80% | Tütretütrest (80% kuulub tütare/v 2-le) |

| 980.00 | | |

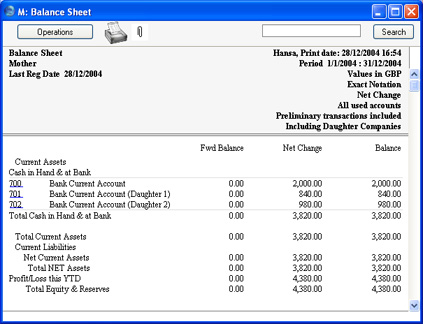

Emaettevõttest tellitud Bilanss valikuga Kaasaarvatud tütarettevõtted näeb välja järgmine:

Netomuutus arvutatakse järgmiselt:

| 2,000.00 | | Emae/v-st |

| + | 1,400.00 | x 60% | Tütare/v 1-st (60% kuulub emae/v-le) |

| + | 300.00 | | Tütare/v 2-st |

| + | 850.00 | x 80% | Tütretütrest (80% kuulub tütare/v 2-le) |

| 3,820.00 | | |

Pane tähele, et konto 702 saldo arvutatakse teise tütarettevõtte ja tütretütre Pangakontode saldode põhjal.

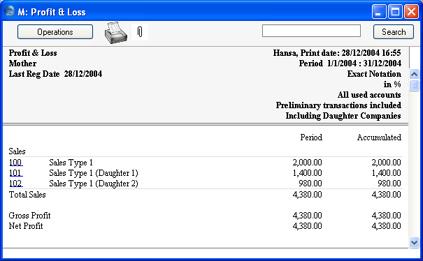

Emaettevõttest tellitud Kasumiaruanne valikuga Kaasaarvatud tütarettevõtted näeb välja järgmine:

Kuna tütretütre Müügikontol on märgitud valik Vähenda osaluse % alusel, arvutatakse kogusumma järgmiselt:

| 2,000.00 | | Emae/v-st |

| + | 1,400.00 | | Tütare/v 1-st (60% kuulub emae/v-le, valik Vähenda osaluse % alusel märkimata) |

| + | 300.00 | | Tütare/v 2-st2 |

| + | 850.00 | x 80% | Tütretütrest (80% kuulub tütare/v 2-le, valik Vähenda osaluse % alusel märgitud) |

| 4,380.00 | | |