|

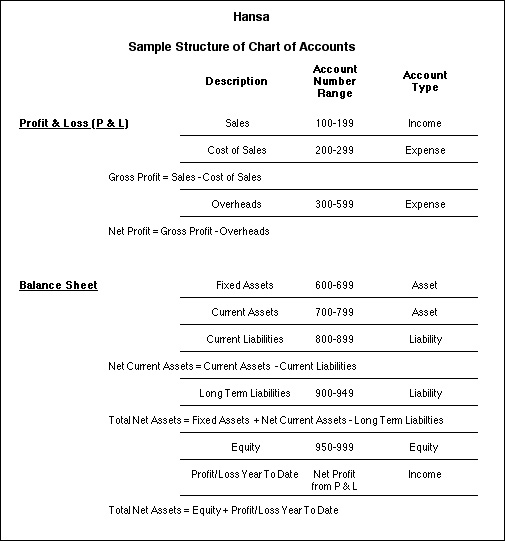

Search HansaManuals.com HansaManuals Home >> Standard ERP >> Принципы бухгалтерии >> План счетов Предыдущая Следующая Вариант всей главы для печати Поиск Данный текст относится к версии программы 4.0 Введение «Счета» - это заголовки модуля «Финансы», при помощи которых вы можете классифицировать все финансовые операции: каждая «Операция» модуля «Финансы», описанная на данных страницах регистрируется на два или более «Счетов». Фактически, для каждой «Операции» модуля «Финансы» эти «Счета» можно определить. Организация данных «Счетов» называется «Схемой счетов»: это систематический список того, как активы, обязательства, доходы и расходы должны классифицироваться, и таким образом, составлять основу ваших отчетов бухгалтерского учета. Логика, используемая при классификации, определяет степень функциональности ваших отчетов, и чтобы составить качественную «Схему счетов» необходимо тщательно продумать ее. При разработке «Схемы счетов» обычной практикой является совместная группировка «Счетов» одинакового типа. Например, все «Счета реализации» должны иметь одинаковые коды, разные «Счета банка» должны иметь одинаковые коды и т.д. Таким образом будет обеспечено, что в отчетах они появятся вместе. Нужно оставлять пространство, чтобы можно было поместить в правильное место новые «Счета», необходимость в которых сейчас может казаться отсутствующей. Если ваше предприятие, например, разрабатывает новые продукты, у вас должна быть возможность создать «Счета реализации» для новых продуктов с такими же кодами, как у существующих «Счетов реализации». В традиционных системах бухгалтерского учета, «Схема» разделена на несколько классов счетов с десятичной системой классификации. Два или три класса оставляются для «Счетов балансовой ведомости», один класс обычно оставляется для внутренних операций бухгалтерского учета и окончания года, а оставшиеся пять или шесть классов используются для классификации доходов и расходов. Ниже продемонстрирована типичная «Схема счетов», включающая модель, предлагаемую HansaWorld. «Счета» обычно разделены на две группы, названные по отчетам, в которых они находятся.

Предыдущая Следующая Наверх Вариант всей главы для печати |