|

Search HansaManuals.com HansaManuals Home >> Standard ERP >> Принципы бухгалтерии >> План счетов Предыдущая Следующая Вариант всей главы для печати Поиск Данный текст относится к версии программы 4.0 Объекты При традиционном ведении бухгалтерского учета, классификация расходов и распределение разных подотчетных лиц по департаментам, продуктам, регионам и т.д. является проблемной сферой. В частности, существует необходимость составления отчетов по управлению с разных сторон и разного вида. Обычно, существует три основных вида, применяемых для бухгалтерского учета в любой сфере деятельности:

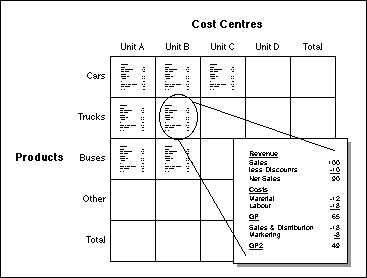

По существу, ситуация бухгалтерского учета может быть описана как трехмерная таблица:

A «Схема счетов» - это список «Счетов». По определению она является одномерной. Различными способами «Счета» поделены на несколько уровней подклассов, и в результате создана иерархическая структура классификации.

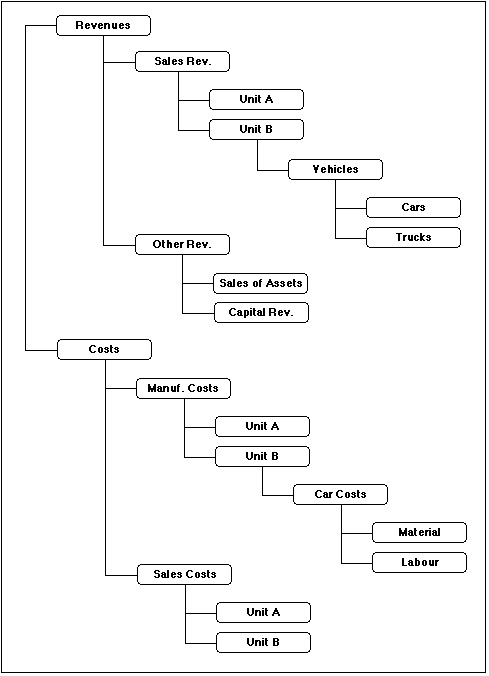

Для того чтобы упростить данную структуру, многие системы бухгалтерского учета подразделяют «строку счетов» на разные части, каждая из которых обозначает тип расходов, департамент, проект, продукт и т.д. Но это только часть решения. Единственным логическим решением для создания по-настоящему многомерного бухгалтерского учета, является использование классификации «Объектов» в каждой бухгалтерской операции. При помощи данного метода, «Схема счетов» содержит спецификации счета для типа доходов, расходов, активов, обязательств и основного капитала. Каждая операция бухгалтерского учета содержит «Номер счета», количество, дату, и одну или более классификаций «Объектов». В вышеприведенном примере выплаты зарплат за грузовики в «Единице С» будут содержать следующую информацию: Номер 970001 При данной классификации будет просто отобразить все операции, введенные по отдельному продукту, единице и типу расходов, или отчет по прибыли и убыткам по определенному департаменту предприятия. Получить информацию о том, как HansaWorld справляется с данной задачей можно здесь. |