|

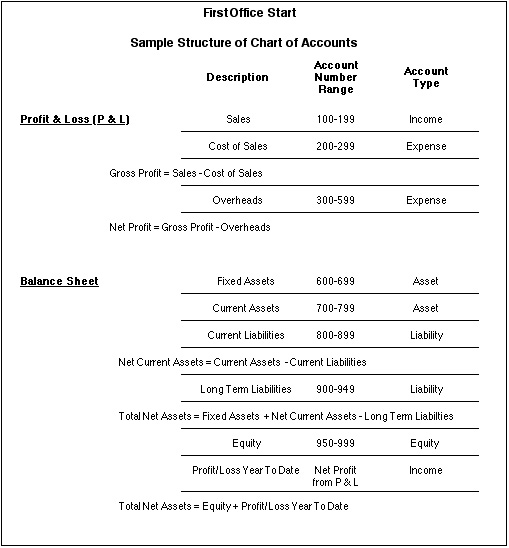

Search HansaManuals.com HansaWorld FirstOffice Start >> Принципы бухгалтерии >> План счетов Предыдущая Следующая Данный текст относится к версии программы 4.3 План счетов Счета, заголовки в «Главной книге», классифицируют все финансовые операции: каждая запись операции в «Главной книге», описанная на данной странице заносится на два или более «Счета». Действительно, каждая запись операции «Главной книги» может быть определена с помощью используемых ею счетов. Организация данных «счетов» известна как «План счетов»: систематический список, в соответствии с которым должны классифицироваться активы, обязательства доходы и расходы, и который является базой для ваших бухгалтерских отчетов. Логика, используемая в классификации, определяет полезность ваших отчетов и составление правильного «Плана счетов» требует осторожного подхода. При разработке «Плана счетов» обычной практикой является группировка «Счетов» в соответствии с их типом. Например, все «Счета реализации» должны иметь похожие коды, разные «Счета банка» также должны иметь похожие коды и т.д. Это обеспечит их появление в одном месте в отчетах. Должно быть оставлено место для новых «Счетов», необходимость в которых на данный момент отсутствует, чтобы их можно было позднее вставить в правильное место. Если, например, ваша фирма собирается заниматься новыми видами товаров, вам в дальнейшем понадобится создавать «Счета реализации» для этих товаров с кодами, похожими на существующие «Счета реализации». В традиционных учетных системах «План счетов» разделен на типы счетов по десятичной классификации. Два или три типа отведены под «Счет баланса», один, как правило, под внутренний учет и операции закрытия года, а оставшиеся пять или шесть типов используются для классификации прибыли и затрат. Типичная «Схема счетов», в том числе и предоставленная программой FirstOffice, следует проиллюстрированной ниже модели. «Счета» обычно разделены на две группы, названные по отчетам, в которых они появляются.

Предыдущая Следующая Наверх |