Закрытие года

В конце финансового года бухгалтерские книги закрываются и начинается новый год. Подводятся итоги, аудиторы создают свои отчеты, а руководство составляет отчеты к ежегодному собранию учредителей. После утверждения, годовой отчет помещается в регистратор компаний того же типа.

В FirstOffice, для закрытия одного финансового года и открытия другого необходимо произвести следующие действия. У каждой компании будет свой метод записи прибыли/убытков на конец финансового года. Типичный метод описан в пунктах 4-9: данный метод может подойти не для каждой компании, и не для каждой страны. Пожалуйста, обратитесь к своему финансовому консультанту для помощи в данном вопросе.

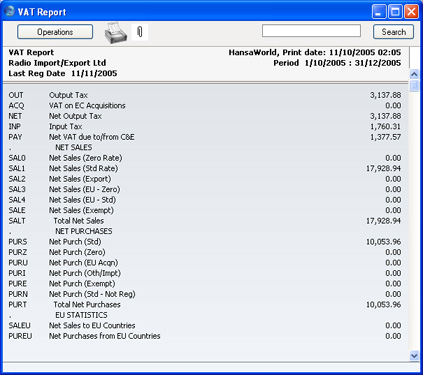

- Если вы зарегистрированы как плательщик НДС, первым делом вы должны распечатать «Отчет НДС» за последний квартал года (а также отдельные за каждый предыдущий квартал, если это еще не сделано).

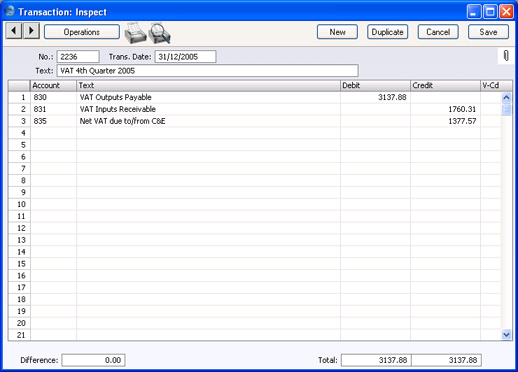

- Для каждого квартала в регистре «Записей операций» необходимо иметь соответствующую запись с переносом «Суммы НДС» к оплате и получению на «Счет НДС» (68 в «Плане счетов», предоставленном FirstOffice). Данная «Операция» дебетует «Счет оплаты НДС» и кредитует «Счет получения НДС», с записью сальдо на «Счет оплаты НДС». «Запись операции» должна быть введена в течение квартала, к которому она относится, желательно, в качестве последней за период.

После этого сумма к оплате/получению может быть переведена на банковский счет с созданием последующей проводки по получению/отчислению платежа. - Распечатайте следующие отчеты в каждом случае указывая весь финансовый год, как отчетный период. При этом вы получите как жесткую копию отчета о ходе дел в течение года, так и основной документ для закрытия года, которым будут заниматься ваши аудиторы.

- Главная книга

- Отчет «Главная книга» - важная часть окончательных счетов в деятельности фирмы. Это список всех классифицированных по «Счету» «Операций» в порядке их занесения.

- Журнал операций

- «Журнал операций» - это список всех «Операций» по счетам в порядке «Номеров операций».

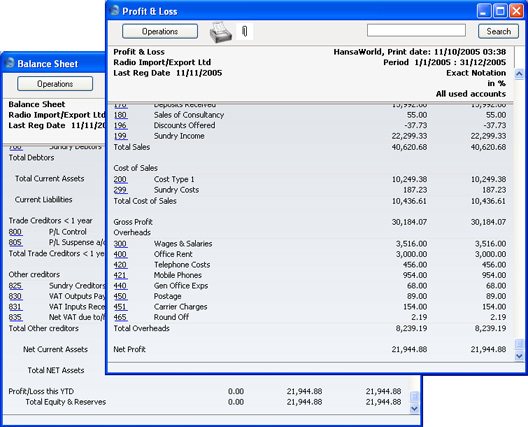

- Прибыль и убытки

- Отчет «Прибыль и убытки» показывает итог доходов и расходов (и таким образом, операционную прибыль и убыток) деятельности предприятия в течение финансового года. Результат, показанный в отчете «Прибыль и убытки» должен совпадать с результатом («сальдо») «Балансовой ведомости».

- Балансовая ведомость

- По отчету «Балансовая ведомость» определяется финансовое положение компании в определенный момент времени, поскольку в нем приводятся активы, обязательства и собственный капитал.

- Системная документация

- В «Системной документации» описано устройство бухгалтерской системы. В нее входят описание «Плана счетов», бухгалтерские правила и т.д. «Системная документация» дает представление о том, как были получены окончательные счета.

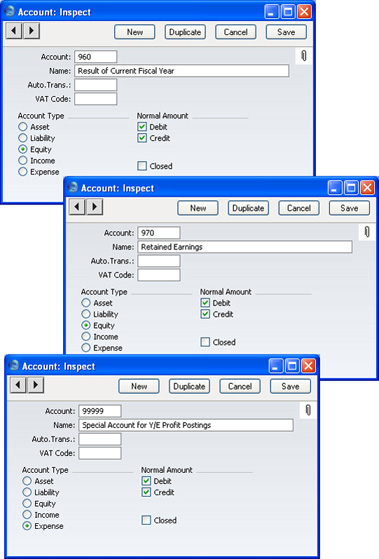

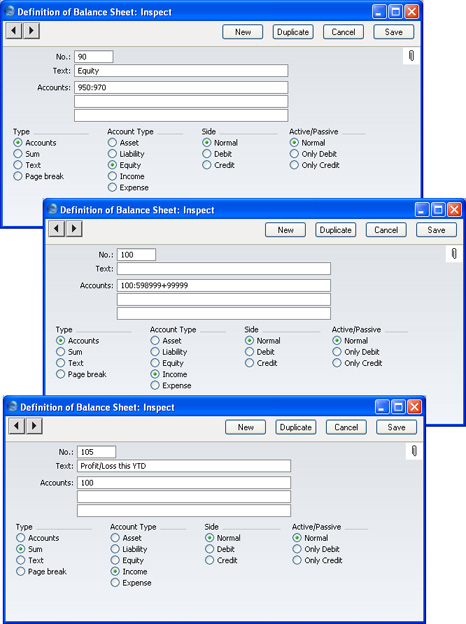

- Убедитесь, что в «План счетов» (т.е. настройку «Счетов» ) внесены «Счета», определенные, как показано на иллюстрации:

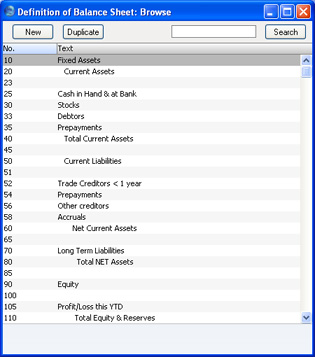

- «Счет», заданный в пункте 4, не должен отражаться в «Определениях» отчетов «Прибыль и убытки», но должен быть частью расчета прибыли в «Балансовой ведомости». В «Плане счетов», предоставленном FirstOffice, это строка 250 – «Определения» «Балансовой ведомости». Чтобы проверить это, выберите «Настройки» из меню «Файл» и два раза щелкните на «Настройки отчетов» из представленного списка. Затем выделите «Балансовую ведомость» в списке в левой части окна «Настройки отчетов» и щелкните на кнопку [Определение]. Откроется следующее окно:

Дважды щелкните на строке 250 (или на ее эквивалент, если вы не используете «Схему счетов» и/или «Балансовую ведомость», предоставленные FirstOffice) и проверьте определение:

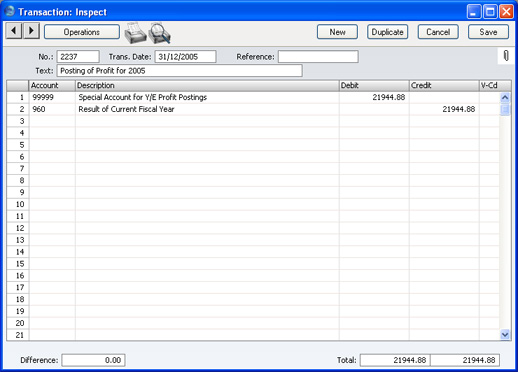

- По окончании работы аудиторов и ввода всех необходимых «Записей операций», вернитесь к пункту 3 и распечатайте отчеты еще раз, как окончательные записи только что завершенного года. Они составят основу годовых отчетов, предоставляемых учредителям или совету директоров. «Чистая прибыль» в отчете «Прибыль и убытки» должна быть такой же, как и указанная в прибылях и убытках текущего года, показанная в «Балансовой ведомости». Запишите эти цифры.

- Теперь необходимо ввести показатели прибыли/убытков на следующий год. Для этого в регистре «Записи операций» создайте новую запись, датированную последним числом только что завершенного года. При вводе прибыли, данная «Запись операции» должна кредитовать счет «Начального сальдо прибыли и убытков» и дебетовать счет «Прибылей и убытков текущего года», указанный в пункте 4, со значением, указанным в пункте 6. При вводе убытка дебет и кредит меняются местами.

- Сохраните «Запись операции» и выведите отчет «Балансовая ведомость» и «Проверочный баланс» на экран. Теперь вы увидите, что значение «Прибыли» текущего года в «Балансовой ведомости» равно нулю, и, соответственно, сальдо тоже равно нулю. Убедитесь, что также обстоят дела с «Проверочным балансом» за прошедший год.

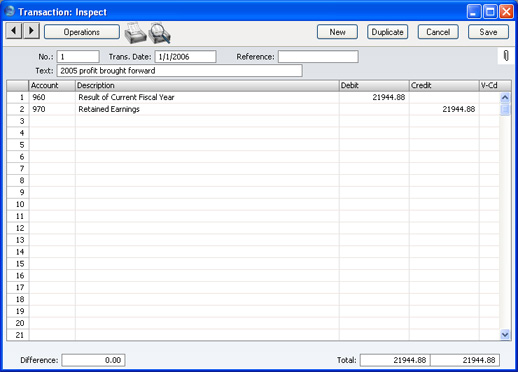

- Теперь вы должны перенести значение «Прибыли и убытков» на следующий год. Для этого в регистре «Записи операций» создайте новую запись, датированную первым числом нового года (до того как вы сделаете это, вам понадобится обновить настройки «Финансового года», как описано в пункте 10). При вводе прибыли, данная «Запись операции» должна дебетовать счет «Начального сальдо прибыли и убытков» и кредитовать счет «Нераспределенных доходов» значением, отмеченным в пункте 6. При вводе убытка дебет и кредит меняются местами.

Результат двух «Записей операций» в пунктах 7 и 9 таков, что перенесенным остатком на следующий год будет результат предыдущего года в «Балансовой ведомости». Окончательное сальдо будет рассчитано по результатам предыдущих лет в «Балансовой ведомости» на следующий год. - Теперь вам необходимо убедиться, насколько ваша компания готова к ведению учета в новом году. Используя настройки «Финансовые годы», зарегистрируйте новый финансовый год в первой пустой строке. Не указывайте новый год наверху списка, так как «Финансовые годы» должны быть перечислены в хронологическом порядке. Не удаляйте прошедшие «Финансовые годы». Щелкните на [Записать], чтобы сохранить.

|