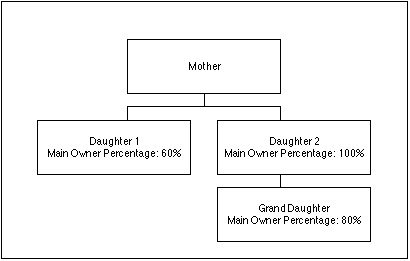

Meitas kompānija ar apakškompāniju

Piemēram tiks pievienota ceturtā kompānija. Tās 80% pieder otrajai meitas kompānija:

Ja meitas kompānijai pieder arī daļa no citas kompānijas (vai vairākām), HansaWorld Enterprise Konsolidācijas modulis ir piemērots arī šādiem gadījumiem.

Otrajā meitas kompānijā sagatavošanā Meitas kompānijas jānorāda, ka tai pieder apakškompānija:

Meitas kompānijas apakškompānijas reģistrā

Procenti jānorāda, ka 80% no tās pieder otrajai meitas kompānija:

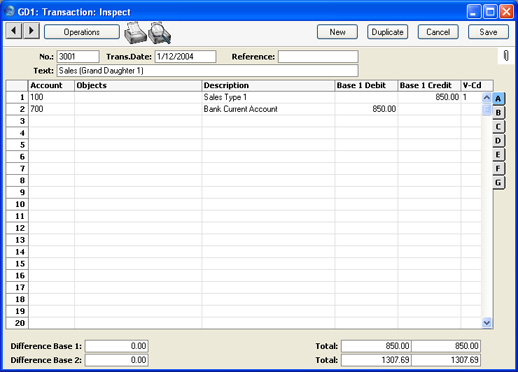

Meitas apakškompānijā ir ievadīts šāds grāmatojums:

Otrās meitas kompānijas Konsolidācijas modulī tika izveidota

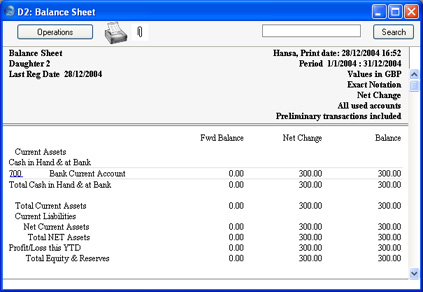

Bilance, neatzīmējot izvēles rūtiņu ‘Iekļaut meitas kompānijas’. Iepriekšējā piemēra grāmatojums veido šī bankas konta atlikumu:

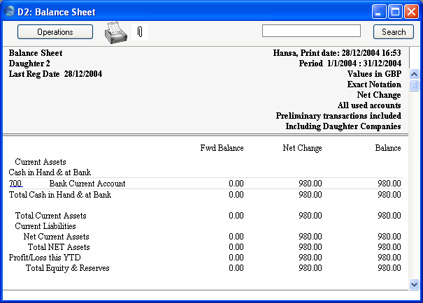

Kad tāda pati atskaite tiek veidota, atzīmējot izvēles rūtiņu ‘Iekļaut meitas kompānijas’, atlikums tiek aprēķināts no otrās meitas kompānijas un tās apakškompānijas grāmatojumiem:

Meitas apakškompānijas bankas kontam ir atzīmēta izvēles rūtiņa

Vienādot mazākos, tāpēc neto izmaiņas tiks aprēķinātas šādi:

| 300,00 | | no MK2 |

| + | 850,00 | x 80% | no MK2M (80% pieder MK2) |

| 980,00 | | |

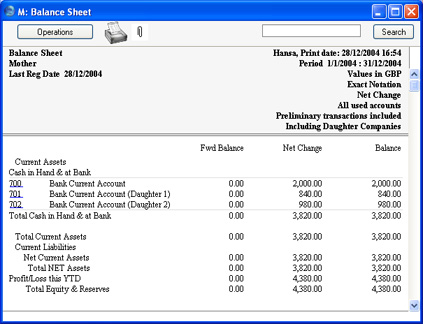

Mātes kompānijā tiek izveidota Bilance, kuras specifikāciju logā atzīmēta izvēles rūtiņa ‘Iekļaut meitas kompānijas’:

Neto izmaiņas tiks aprēķinātas šādi:

| 2 000,00 | | no M |

| + | 1 400,00 | x 60% | no MK1 (60% pieder M) |

| + | 300,00 | | no MK2 |

| + | 850,00 | x 80% | no MK2M (80% pieder MK2) |

| 3 820,00 | | |

Ievērojiet, ka konts 2621 gan no otrās meitas uzņēmuma, gan no meitas apakškompānijas bankas kontu atlikumiem.

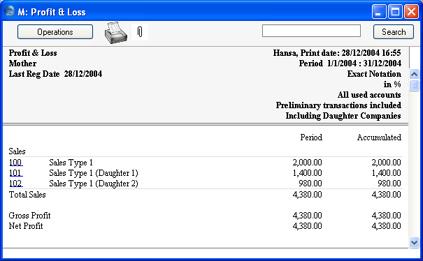

Peļņas un zaudējumu atskaite mātes kompānijā tiek izveidota, izmantojot izvēles rūtiņu ‘Iekļaut meitas kompānijas’:

Meitas apakškompānijas realizācijas kontam atzīmēta izvēles rūtiņa ‘Vienādot mazākos’, tāpēc kopsumma tiks aprēķināta šādi:

| 2 000,00 | | no M |

| + | 1 400 00 | | no MK1 (60% pieder M, bez ‘Vienādot mazākos’) |

| + | 300,00 | | no MK2 |

| + | 850,00 | x 80% | no MK2M (80% pieder MK2, ar ‘Vienādot mazākos’) |

| 4 380,00 | | |