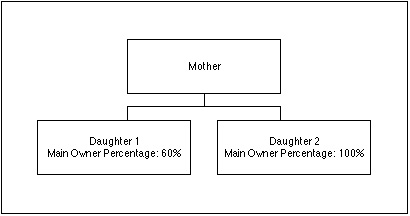

Mātes kompānija ar divām meitas kompānijām

Šajā piemērā ir šāda kompāniju struktūra:

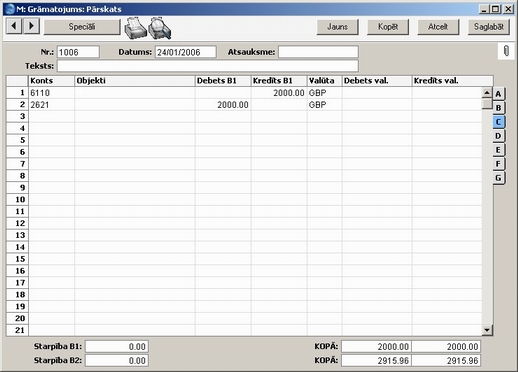

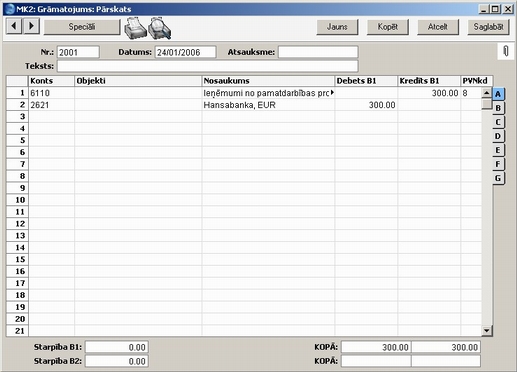

Lai piemērs būtu vienkāršs un skaidrs, katrā kompānijā tiks ievadīts viens grāmatojums. Šāds izskatīsies grāmatojums mātes kompānijā:

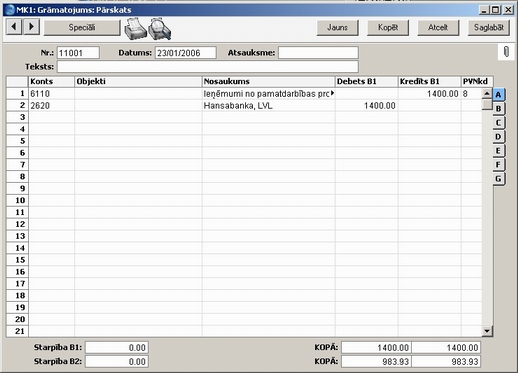

Līdzīgs grāmatojums tiek ievadīts meitas kompānijā:

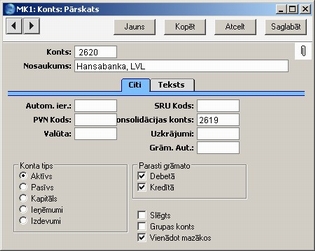

Abos grāmatojumos tika izmantoti vienādi konti, taču meitas kompānijā konta kartiņā ir norādīts konsolidācijas konts:

Tas nozīmē, ka, mātes kompānijā veidojot konsolidēto bilanci, mātes un meitas kompānijām būs atšķirīgi bankas konti. Meitas kompānijas bankas konts būs 2620, bet mātes kompānijai – 2621 kā parasti. Kontam 2619 nav obligāti jābūt definētam meitas kompānijā, taču tam jābūt mātes kompānijā. Ja tā nav, meitas kompānijas bankas konta atlikums netiks iekļauts konsolidētajās atskaitēs.

Meitas kompānijas reģistrā Procenti norādījām, ka 60% no tās pieder mātes kompānijai. Tā kā ir atzīmēta izvēles rūtiņa ‘Vienādot mazākos’, tad mātes kompānijā izveidotajās konsolidētajās atskaitēs tiks rādīti 60% no meitas kompānijas bankas konta atlikuma. Piemēra pēc meitas kompānijas realizācijas kontam (konts 7128) izvēles rūtiņu ‘Vienādot mazākos’ neatzīmēsim. Tas nozīmē, ka konsolodētajās atskaitēs tiks rādīta pilns meitas kompānijas realizācijas konta atlikums.

Šāds izskatās otrā meitas kompānijā ievadītais grāmatojums:

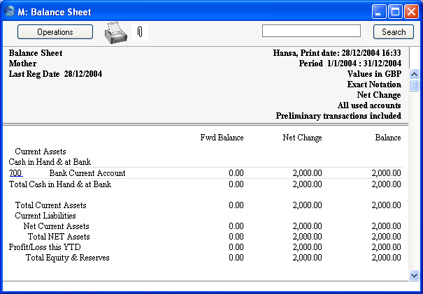

Tagad mātes kompānijas Konsolidācijas modulī izveidosim Bilanci. Logā ‘Veidot bilanci’ izvēles rūtiņu ‘Iekļaut meitas kompānijas’ neatzīmēsim, tāpēc bankas konta atlikums tiks aprēķināts tikai no mātes kompānijas grāmatojuma:

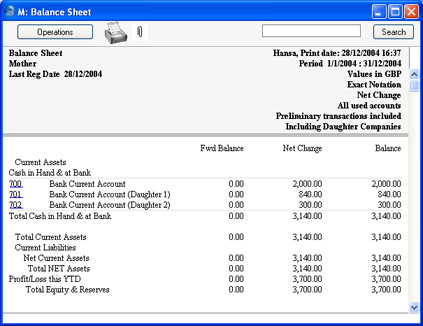

Specifikāciju logā atzīmējot izvēles rūtiņu ‘Iekļaut meitas kompānijas’, šī bankas konta atlikums tiks aprēķināts no visu triju kompāniju grāmatojumiem. Konkrētāk, katrai kompānijai norādijām atsevišķu bankas kontu (abās meitas kompānijās bankas kontam norādījām konsolidācijas kontu, kā aprakstīts iepriekš):

Neto izmaiņas tiek aprēķinātas šādi:

| 2 000,00 | | no M |

| + | 1 400.00 | x 60% | no MK1 (60% pieder M) |

| + | 300,00 | | no MK2 |

| 3 140,00 | | |

Pamatlīdzekļu kopējā bilances vērtība ir atšķirīga no pašreizējā gada peļņas un zaudējumu vērtības, jo bankas kontam meitas kompānijā 1 ir atzīmēta izvēles rūtiņa ???Vienādot mazākos‘, bet realizācijas konta nav. Tātad pamatlīdzekļu kopējā bilances vērtībā ietilpst meitas kompānijas 1 bankas konta 60%, bet peļņa/zaudējumi pašreizējā gadā iekļauj 100% no tās realizācijas konta.

Pēc tam mātes kompānijas Konsolidācijas modulī veidosim Peļņas un zaudējumu aprēķinu. Logā ‘Veidot konsolidācijas P/Z aprēķinu’ izvēles rūtiņa ‘Iekļaut meitas kompānijas’ nav atzīmēta, tāpēc realizācijas konta bilance tiks aprēķināta tikai no mātes kompānijas grāmatojumiem:

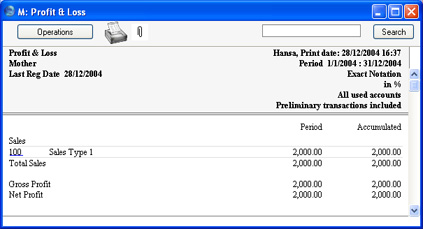

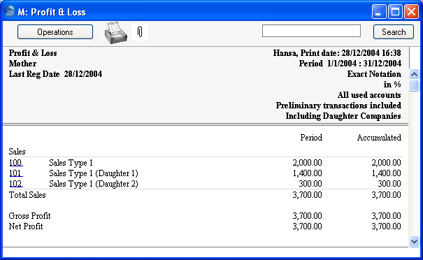

Šajā specifikāciju logā atzīmējot izvēles rūtiņu ‘Iekļaut meitas kompānijas’, realizācijas konta atlikums tiks aprēķināts no visu triju kompāniju grāmatojumiem. Lai būtu skaidrāks, katrai kompānijai tika izveidots atsevišķs realizācijas konts:

Kā minēt iepriekš, izvēles rūtiņa ‘Vienādot mazākos’ pirmās meitas kompānijas realizācijas kontam nav atzīmēta, tāpēc atsakitē redzami 100% visu kompāniju realizācijas kontu atlikumi.