Nolietojuma metodes

Nolietojuma metodes ir formulas, kuras tiks izmantotas pamatlīdzekļa nolietojuma aprēķināšanai. Katra pamatlīdzekļa nolietojuma aprēķināšanai var izmantot vienu vai divas no šīm metodēm.

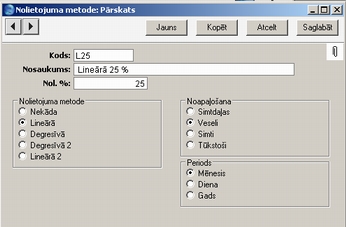

Lai izveidotu nolietojuma metodi, Pamatlīdzekļu modulī atveriet sagatavošanu sarakstu un divreiz noklikšķiniet uz 'Nolietojuma metodes'. Tiks atvērts logs ‘Nolietojuma metodes: Pārskats’ ar ievadīto metožu sarakstu. Noklikšķiniet uz [Jauns] vai nospiediet taustiņus Ctrl-N (Windows un Linux) vai ⌘-N (Macintosh). Tiks atvērts logs ‘Nolietojuma metode: Jauns’.

- Kods

- Ievadiet kodu, pēc kura identificēt metodi citur programmā. Iespējams izveidot līdz 5 rakstzīmēm garu kodu.

- Nosaukums

- Nolietojuma metodes pilns nosaukums.

- Nol. %

- Norādiet procentu likmi, pēc kuras jāveic ikgadējā nolietojuma aprēķināšana. Tā tiks attiecināta uz pamatlīdzekļa iegādes vērtību (norāda Pamatlīdzekļa kartiņas sadaļā 'Iegāde'), fiskālo vērtību vai uz pēdējā pārvērtēšanas ierakstā norādīto sākuma vērtību, ja tāds pieejams.

- Nolietojuma metode

- Katrai nolietojuma metodei ir iespējams izmantot vienu no četrām piedāvātajām opcijām. Metode norāda nolietojuma aprēķināšanas veidu. Noskaidrojiet valsts likumdošanai atbilstošo metodi.

- Nekāda

- Nolietojums netiks aprēķināts.

- Lineārā

- Pamatlīdzekļa nolietojums katru gadu tiks aprēķināts par vienādu summu. Ja pamatlīdzeklis netiks pārvērtēts, aprēķins tiks balstīts uz iegādes vai fiskālo vērtību. Pretējā gadījumā par pamatu tiks izmantota pēdējā pārvērtēšanas ierakstā norādītā sākuma vērtība.

- Piemēram, ja pamatlīdzeklis maksāja 100 000 un tā nolietojums ik gadus jāaprēķina par 20% pēc lineārās metodes, katru gadu tiks aprēķināts 20 000 un viss kopā tas tiks norakstīts pēc 5 gadiem.

- Degresīvā

- Pamatlīdzekļa pamatvērtība katru gadu tiks samazināta par nolietojuma summu.

- Piemēram, pamatlīdzekļa, kas maksāja 100 000, nolietojums ik gadus jāpārrēķina par 20%. Izmantojot degresīvo metodi, pirmajā gadā tiks aprēķināti 20 000, otrajā gadā 16 000 (20% no 100 000-20 000) utt. Šāda pamatlīdzekļa nolietojums nekad netiks pilnībā pabeigts. Sīkāku informāciju par nolietojuma aprēķināšanas noteikumiem jautājiet HansaWorld pārstāvim vai auditoram.

- Ja nolietojums tiek aprēķināts katru mēnesi, pamatlīdzekļa pamatvērtība samazināsies katru mēnesi. Atsaucoties uz iepriekš minēto piemēru, pirmajā mēnesī tiks aprēķināts 100 000 x 20% x 1/12 = 1666,66. Otrajā mēnesī tiks aprēķināts (100,000 – 1666,66) x 20% x 1/12 = 1638,89 utt. līdz gada beigām.

- Degresīvā 2

- Šī metode ir identiska iepriekš aprakstītajai degresīvajai metodei, ja nolietojumus tiek aprēķināts reizi gadā.

- Ja nolietojumu aprēķināt ik mēnesi, šajā metodē būs apvienoti lineārās un degresīvās metodes elementi. Lineārā metode tiek izmantota, lai aprēķinu veiktu katru kalendārā gada mēnesi, bet nākamajam gadam pamatvērtība tiek samazināta, balstoties uz degresīvo metodi. Piemēram, pirmajā mēnesī pamatlīdzekļa, kura vērtība bija 100 000 un kurš jānoraksta par 20% gadā, izmantojot šo metodi, nolietojums tiks aprēķināts par 100 000 x 20% x 1/12 = 1666,66. Otrajā mēnesī nolietojuma summa atkal būs 1666,66 utt. Katru janvāri tiks pārrēķināta pamatvērtība (100 000 - (12 x 1666,66) = 80 000, pieņemot, ka pamatlīdzeklis tika iegādāts pagājušā gada janvārī). Nākamajā gadā ikmēneša nolietojums tiks aprēķināts šādi: 80 000 x 20% x 1/12 = 1333,33. Pamatvērtība vienmēr tiks pārrēķināta janvārī neatkarīgi no pamatlīdzekļa iegādes laika, lai gan tā būs atkarīga no iegādes datuma. Piemēram, ja pamatlīdzeklis tiek nopirkts jūlijā, nākamajā janvārī tā vērtība tiks mainīta uz 100 000 - (6 x 1666,66) = 90 000.

- Atkarībā no auditora vai cita finanšu speciālista ieteikuma, Lielbritānijā būtu vēlams izmantot degresīvo nolietojuma metodi.

- Lineārā 2

- Šī metode tiek izmantota Lietuvā un ir identiska lineārajai metodei, kura tiek izmantota tādu pamatlīdzekļu nolietojuma aprēķināšanai, kuriem nav veikta pārvērtēšana.

- Ja ir veikta pārvērtēšana, nolietojums tiks aprēķināts pēc šādas formulas:

- ((vērtība pārvērtēšanas dienā + vērtības maiņa) * nolietojuma %

- Piemēram, ja pamatlīdzeklis tika iegādāts 31/12/2003 par 2400. Tā atlikusī vērtība ir 1. Izmantojot šo metodi, tā nolietojums katru gadu tiks aprēķināts par 25%. Pirmkārt, nolietojums ir identisks tam, ko aprēķina ar lineāro metodi, tādējādi 31/12/2005 vērtība ir 2400 - (600 x 2) = 1200.

- Pamatlīdzeklis tiek pārvērtēts 1/1/2006. Sākotnējā pārvērtēšanas vērtība ir 3000. Tātad, 2006. gadā tā būs (1200 + (3000 - 2400)) x 25% = 450,00, bet pilnībā nolietots pamatlīdzeklis būs 31/12/2009.

- Ja izmantojāt lineāro metodi, ikgadējais nolietojums pēc pārvērtēšanas būs 3000 x 25% = 750,00.

- Periods

- Šīs opcijas attiecas tikai uz lineāro nolietojuma metodi. Degresīvajai metodei vienmēr tiek izmantota opcija ‘Mēnesis’. Šeit izvēlētā opcija tiek izmantota tikai Nolietojuma atskaitē. Visos pārējos gadījumos periodu varēsit izvēlēties, aprēķinot nolietojumu vai veidojot atskaiti.

- Mēnesis

- Gada nolietojuma procentuālā likme tiks sadalīta 12 daļās, lai iegūtu katra mēneša nolietojuma procentu likmi. Piemēram, pamatlīdzeklis, kura iegādes vērtība ir 50 000, katru gadu tiek norakstīts par 5%, bet mēnesī tiks norakstīts par 208,33 (50 000 x 0,05 / 12). Šī summa vienmēr būs vienāda neatkarīgi no dienu skaita mēnesī. Mazākais nolietojuma aprēķināšanas periods atskaitē ir viens mēnesis, sākot no mēneša pirmās dienas.

- Diena

- Gada nolietojuma procentuālā likme tiks sadalīta 365 daļās un reizināta ar mēneša dienu skaitu, iegūstot mēneša nolietojuma aprēķina procentuālo likmi. Piemēram, pamatlīdzeklis, kura iegādes vērtība ir 50 000, katru gadu jānoraksta par 5%, un mēnesī ar 31 dienu tas tiks norakstīts par 212,33 (50,000 x 0,05 / 365 x 31). Šī summa mainīsies atkarībā no dienu skaita mēnesī. Dienu skaits tiks aprēķināts no atskaites vai apkalpošanas funkcijas specifikāciju logā norādītā nolietojuma perioda. Nolietojuma aprēķināšanai nav minimālā perioda ierobežojuma.

- Gads

- Mazākais nolietojuma aprēķināšanas periods būs gads, sākot no pirmās kalendārā gada dienas.

- Noapaļošana

- Atzīmējiet šīs opcijas, lai norādītu jebkuras nolietojuma aprēķināšanas metodes noapaļošanas veidu.

|