|

Search HansaManuals.com HansaManuals Home >> Standard ERP >> Principios Contables >> Plan de Cuentas Anterior Siguiente Capítulo Completo en versión p/Impresión Buscar Este texto se hace referencia a la versión del programa 8.4 Objetos Un Plan de cuentas le permite analizar las actividades de su empresa, pero el nivel de este análisis es limitado. Por ejemplo, puede permitirle analizar sus ventas y el costo de ventas por tipo de artículo, pero tampoco podrá analizarlos por área geográfica, tipo de negocio, vendedor o departamento. Normalmente, una empresa típica requerirá tres niveles básicos de análisis:

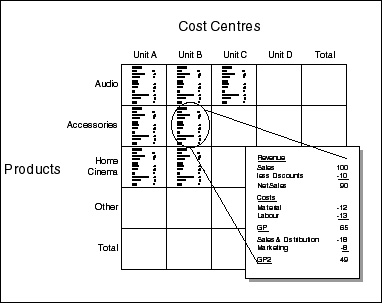

Conceptualmente, la situación contable puede ilustrarse usando una tabla tridimensional:

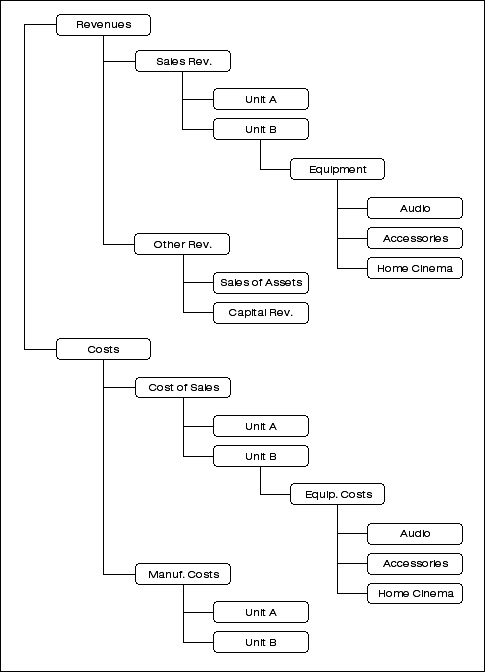

Para simplificar la estructura, muchos sistemas de contabilidad subdividen la "cadena de cuenta" en diferentes partes, cada una indicando el tipo de costo, departamento, proyecto, producto, etc. Esto es solo una solución parcial. La única solución lógicamente viable para la contabilidad verdaderamente multidimensional es utilizar una clasificación de "Objeto" en cada transacción de contabilidad. Usando este método, el Plan de Cuentas contendrá las especificaciones de la cuenta para el género de ingresos, gastos, activos, pasivos o patrimonio, mientras que los Objetos representarán la información restante (es decir tipo de costo, departamento, proyecto, producto, etc). Cada transacción contable consistirá en un Número de cuenta, un monto, una fecha y una o más clasificaciones de Objetos. En referencia a la ilustración anterior, un pago de salarios por vender radios en la Unidad B contendría la siguiente información: Número 970001 Esta clasificación de Objetos hace que sea sencillo mostrar cada transacción ingresada para cada producto, unidad y tipo de costo, y producir declaraciones de pérdidas y ganancias separadas para cada sección del negocio (por ejemplo, para mostrar la rentabilidad de la Unidad B y de las Ventas de Audio ). El uso de objetos no se limita a las cuentas de ingresos y costos. Puede usar objetos con todo tipo de cuentas, incluidas las cuentas de activos, pasivos y patrimonio. Consulte aquí para obtener una descripción de cómo puede usar Objetos en Standard ERP para obtener la información y el análisis que necesita para mejorar la eficiencia de su negocio. --- En este capítulo:

Volver a:

Anterior Siguiente Arriba Capítulo Completo en versión p/Impresión |